石油和化工行業(yè)景氣指數(shù)由中國石油和化學工業(yè)聯(lián)合會與山東卓創(chuàng)資訊股份有限公司聯(lián)合編制,是石油化工行業(yè)的微觀景氣循環(huán)監(jiān)控指標,包括“石油和天然氣開采業(yè)景氣指數(shù)”“燃料加工業(yè)景氣指數(shù)”“化學原料和化學制品制造業(yè)景氣指數(shù)”“橡膠、塑料及其他聚合物制品制造業(yè)景氣指數(shù)”4個分指數(shù)。石油和化工行業(yè)景氣指數(shù)的景氣指標選擇以度量行業(yè)的潛在產(chǎn)出和經(jīng)濟效益為標準,包括生產(chǎn)類微觀數(shù)據(jù)和行業(yè)效益類數(shù)據(jù),生產(chǎn)類微觀數(shù)據(jù)包括:產(chǎn)能利用率、產(chǎn)品盈利能力、產(chǎn)成品庫存水平。基礎數(shù)據(jù)來源于與千余家企業(yè)建立的定期調(diào)研評估結果。

需求復蘇,補庫存周期有望開啟

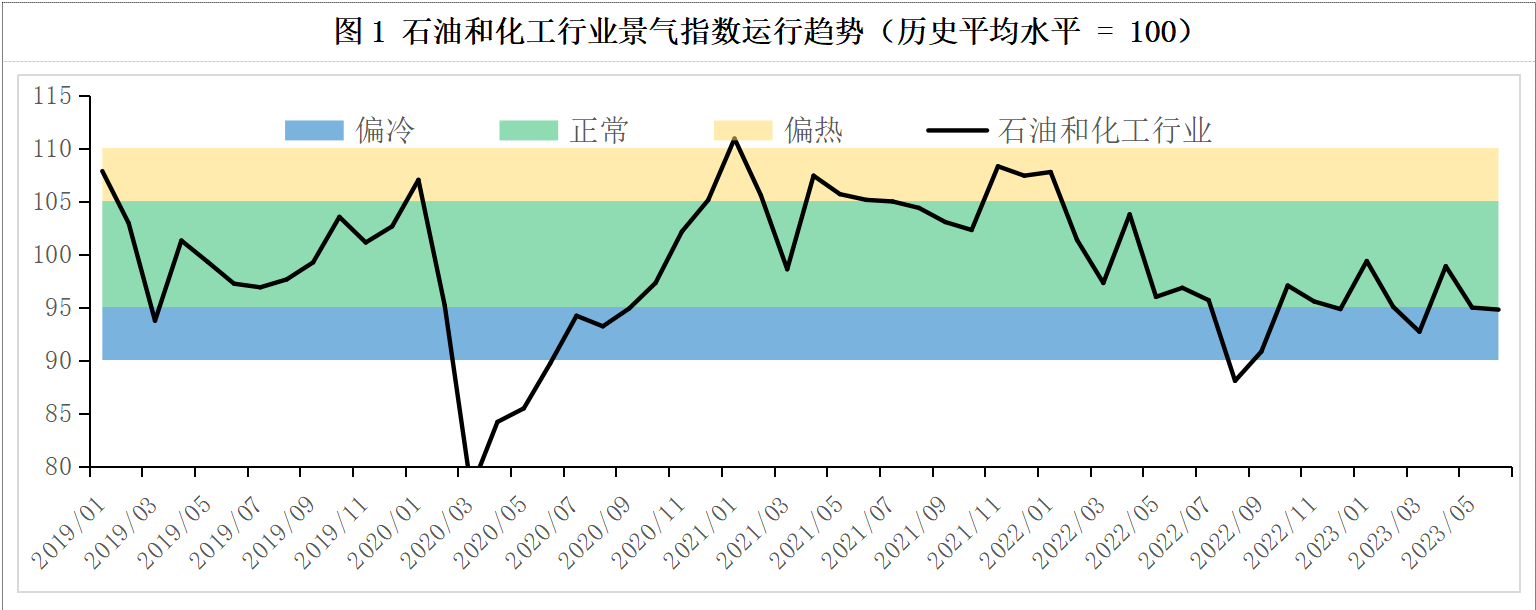

2023年6月,石油和化工行業(yè)景氣指數(shù)環(huán)比略有下降,仍處偏冷區(qū)間。2023年上半年,在經(jīng)濟衰退預期下,國際大宗商品面臨降價壓力;2023年5月美國債務上限問題未能及時解決,短期出現(xiàn)較大的流動性沖擊,大宗商品降價壓力進一步增大;2023年6月,除美聯(lián)儲外全球主要央行超預期加息,大宗商品降價壓力繼續(xù)加大。在此背景下,石油和化工行業(yè)景氣指數(shù)震蕩走低符合市場規(guī)律。

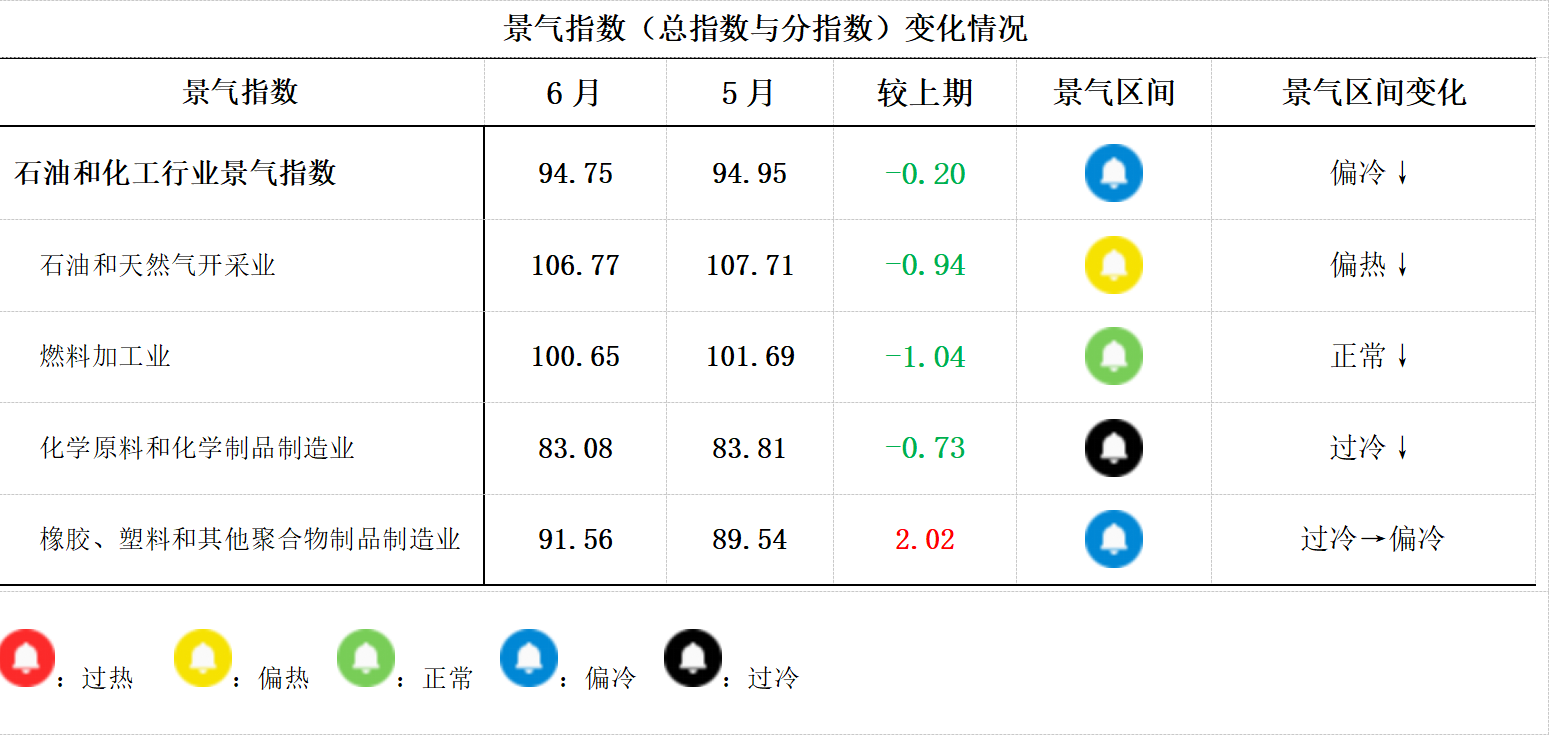

6月份的數(shù)據(jù)出現(xiàn)了一些積極的變化。下游近需求端的橡膠、塑料及其他聚合物制造業(yè)景氣指數(shù)環(huán)比實現(xiàn)正增長,生產(chǎn)熱度和存貨周轉率出現(xiàn)明顯改善。燃料加工業(yè)、化學原料和化學制品制造業(yè)庫存指標也有明顯改善,這預示著需求復蘇正在向產(chǎn)業(yè)鏈中上游傳導,去庫存周期正在收尾。

全球通脹降溫 主要央行超預期加息

2023年6月,全球通脹數(shù)據(jù)降幅明顯:與5月相比,美國CPI從4.9%下降至4%,歐盟CPI從6.1%下降至5.5%,加拿大CPI從4.4%下降至3.4%,澳大利亞從7.8%下降至7%。因為債務上限問題,美聯(lián)儲暫保持利率不變。除美聯(lián)儲外,歐央行、英央行、澳聯(lián)儲、加拿大央行、挪威央行等加息,其中英央行和挪威央行一次加息50個基點。美聯(lián)儲雖暫停加息,但再次強調(diào)降低通脹目標,釋放“鷹派”信號,市場預計美聯(lián)儲7月將繼續(xù)加息。

市場預期

庫存指標繼續(xù)改善,補庫存預期逐步升溫。

風險提示

國際氣象組織預測,下半年中等強度厄爾尼諾現(xiàn)象發(fā)生概率達90%,部分地區(qū)農(nóng)產(chǎn)品和能源供應或受到影響。

一、石油和化工行業(yè)景氣概況

2023年6月,石油和化工行業(yè)景氣指數(shù)回落,降至94.75,較2023年5月下降0.2個百分點,略低于正常區(qū)間,暫處于偏冷區(qū)間;較2022年6月下降2.06個百分點。

2023年6月,中國經(jīng)濟延續(xù)復蘇態(tài)勢,復蘇動能仍然偏弱。根據(jù)國家統(tǒng)計局數(shù)據(jù),2023年6月,制造業(yè)PMI小幅回升0.2個百分點至49%,仍處收縮區(qū)間。重點城市房地產(chǎn)市場供需繼續(xù)走弱,一線城市韌性好于二三線城市。5月新增社融1.56萬億元,同比少增1.3萬億元;5月新增信貸1.36萬億元,同比少增5418億元,低于市場預期。國際方面,除美聯(lián)儲外,主要央行超預期加息,在流動性持續(xù)收緊的大環(huán)境下,大宗商品價格仍面臨下調(diào)壓力。

石油和化工行業(yè)景氣指數(shù)下跌幅度大幅收窄。分行業(yè)來看,國內(nèi)連日創(chuàng)紀錄高溫影響出行需求,燃料加工業(yè)景氣指數(shù)環(huán)比下降1.04個百分點,在分行業(yè)中降幅最大。石油和天然氣開采業(yè)景氣指數(shù)環(huán)比下降0.94個百分點,景氣指數(shù)仍處偏熱區(qū)間。化學原料和化學制品制造業(yè)景氣指數(shù)環(huán)比下降0.73個百分點,在分行業(yè)中降幅最小。橡膠、塑料和其他聚合物制品制造業(yè)景氣指數(shù)環(huán)比增長2.02個百分點,從過冷區(qū)間升至偏冷區(qū)間,是需求邊際改善的復蘇信號。

二、熱點分析及未來展望

能源市場利多加碼 天然氣價格反彈明顯

國際原油利多增加。供應方面,6月5日,OPEC+會議決定,沙特7月額外自愿減產(chǎn)100萬桶/日,之前的減產(chǎn)計劃延長一年,同日沙特阿美全面上調(diào)OSP(官方協(xié)約價格),超出市場預期。7月3日,沙特宣布減產(chǎn)100萬桶/日的計劃延長至8月,俄羅斯同時也宣布維持減產(chǎn)50萬桶/日的計劃,8月減少相同數(shù)量的出口以減少供應。沙特與俄羅斯的決定反映出OPEC+在原油保價上的意見一致。OPEC+減產(chǎn)措施主要是為應對因經(jīng)濟衰退可能出現(xiàn)的供應過剩預期,原油供需仍處于偏緊的狀態(tài)。庫存方面,截至6月底,美國SPR(國家石油戰(zhàn)略儲備)庫存下降至3.472億桶,出庫數(shù)據(jù)顯示,美國能源部已經(jīng)完成了2023年2月制定的2620萬桶釋放計劃。除非油價大幅上漲,美國能源部大概率將停止SPR出庫,并循序開展SPR補庫。2021年10月至今,國際油價一直在震蕩下行,直接原因是美國大量釋放的低價戰(zhàn)略儲備原油沖擊了市場。自2023年7月1日起,這種 “廉價原油”的供應已經(jīng)終止。

天然氣價格筑底反彈。受暖冬影響,2023年上半年歐洲天然氣價格大幅下跌。6月1日,TTF(荷蘭天然氣期貨)主力合約價格最低跌至約23歐元/兆瓦。隨著北半球多地區(qū)出現(xiàn)創(chuàng)紀錄高溫,電力供應壓力上升,TTF價格也開始筑底回升,截至6月底主力合約價格反彈至約34歐元/兆瓦,較月初漲幅高達33%。

整體來看,國際能源供應仍呈現(xiàn)較高的脆弱性,供應國政策變化、氣候異常等因素都可能引發(fā)能源供需失衡,低庫存壓力或引發(fā)能源價格反彈。

厄爾尼諾下半年大概率出現(xiàn) 警惕氣候異常引發(fā)的供應緊缺

厄爾尼諾現(xiàn)象平均每兩年到七年發(fā)生一次,一般持續(xù)9至12個月,通常會造成南美洲南部、美國南部、非洲之角和中亞部分地區(qū)的降雨量增加,顯著增加太平洋颶風數(shù)量;同樣也會造成澳大利亞、印度尼西亞、南亞部分地區(qū)、中美洲和南美洲北部的嚴重干旱。國際氣象組織、美國國家和大氣管理局等多個氣象機構均發(fā)表厄爾尼諾預測報告,2023年下半年發(fā)生厄爾尼諾已是大概率事件。厄爾尼諾現(xiàn)象伴隨的天氣異常或影響部分區(qū)域部分品種的農(nóng)產(chǎn)品和能源的供應,導致出現(xiàn)供應缺口。

石油和化工行業(yè)景氣展望

6月份石油和化工行業(yè)景氣指數(shù)雖環(huán)比走弱,同比降幅有所擴大,但從景氣指標結構上看,邊際改善明顯。全行業(yè)的存貨周轉率環(huán)比均出現(xiàn)上漲,下游的橡膠、塑料和其他聚合物制造業(yè)景氣指數(shù)環(huán)比實現(xiàn)正增長,說明需求復蘇正在支撐全行業(yè)的景氣指數(shù)完成筑底回暖,復蘇趨勢得到進一步確認。展望三季度,國際能源利空出盡,利多逐步加碼,能源價格或迎來反彈,上半年持續(xù)阻礙石油和化工行業(yè)景氣指數(shù)增長的成本端因素或從利空轉為利多。綜上所述,預計石油和化工行業(yè)景氣指數(shù)將迎來整體反彈。

附錄

1.指數(shù)結構

2. 景氣區(qū)間

3. 景氣指標說明

生產(chǎn)熱度,是根據(jù)產(chǎn)品的價差、開工、庫存三個基本面數(shù)據(jù),通過行業(yè)生產(chǎn)熱度核心算法計算得到的景氣指標,反映企業(yè)經(jīng)理人對生產(chǎn)經(jīng)營的調(diào)整。對企業(yè)生產(chǎn)運行情況反映較為敏感和領先,穩(wěn)定性低于成本利潤率、存貨周轉率。

成本利潤率,是反映行業(yè)投入產(chǎn)出水平的重要指標,在效益指標中較為敏感,穩(wěn)定性最高。從微觀景氣循環(huán)周期上來說,成本利潤率高是景氣度高的證明。

存貨周轉率,即存貨的周轉速度,反映存貨的流動性和資金占用量是否合理,是衡量企業(yè)資金利用率的核心指標。其穩(wěn)定性和敏感性介于生產(chǎn)熱度和成本利潤率中間。

1、“國際在線”由中國國際廣播電臺主辦。經(jīng)中國國際廣播電臺授權,國廣國際在線網(wǎng)絡(北京)有限公司獨家負責“國際在線”網(wǎng)站的市場經(jīng)營。

2、凡本網(wǎng)注明“來源:國際在線”的所有信息內(nèi)容,未經(jīng)書面授權,任何單位及個人不得轉載、摘編、復制或利用其他方式使用。

3、“國際在線”自有版權信息(包括但不限于“國際在線專稿”、“國際在線消息”、“國際在線XX消息”“國際在線報道”“國際在線XX報道”等信息內(nèi)容,但明確標注為第三方版權的內(nèi)容除外)均由國廣國際在線網(wǎng)絡(北京)有限公司統(tǒng)一管理和銷售。

已取得國廣國際在線網(wǎng)絡(北京)有限公司使用授權的被授權人,應嚴格在授權范圍內(nèi)使用,不得超范圍使用,使用時應注明“來源:國際在線”。違反上述聲明者,本網(wǎng)將追究其相關法律責任。

任何未與國廣國際在線網(wǎng)絡(北京)有限公司簽訂相關協(xié)議或未取得授權書的公司、媒體、網(wǎng)站和個人均無權銷售、使用“國際在線”網(wǎng)站的自有版權信息產(chǎn)品。否則,國廣國際在線網(wǎng)絡(北京)有限公司將采取法律手段維護合法權益,因此產(chǎn)生的損失及為此所花費的全部費用(包括但不限于律師費、訴訟費、差旅費、公證費等)全部由侵權方承擔。

4、凡本網(wǎng)注明“來源:XXX(非國際在線)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,豐富網(wǎng)絡文化,此類稿件并不代表本網(wǎng)贊同其觀點和對其真實性負責。

5、如因作品內(nèi)容、版權和其他問題需要與本網(wǎng)聯(lián)系的,請在該事由發(fā)生之日起30日內(nèi)進行。